Dobbelt bogføring er en bogføringsmetode, hvor hver transaktion skal bogføres to gange. Metoden kaldes også dobbelt bogholderi, og indebærer at enhver transaktion skal debiteres og krediteres for at bogholderiet stemmer.

Med Billy Regnskabsprogram slipper du for at lave dobbelt bogføring manuelt. Prøv Billy gratis.

Når man anvender metoden dobbelt bogføring er det vigtigt, at man bogfører det samme beløb på debetsiden og kreditsiden. Det vil sige, at debetsaldoen og kreditsaldoen altid skal vise det samme beløb.

Det dobbelte bogholderis princip

Det dobbelte bogholderis princip betyder, at virksomheder skal bogføre hver transaktion i debet og kredit. Virksomhedens transaktioner inddeles i fire forskellige driftskonti. De fire forskellige driftskonti ser således ud:

- Indtægtskonto: viser virksomhedens omsætning i regnskabsåret.

- Omkostningskonto: viser virksomhedens omkostninger i regnskabsåret.

- Aktivkonto: viser virksomhedens aktiver.

- Passivkonto: viser virksomhedens passiver.

Om kontoen skal debiteres eller krediteres afhænger af transaktionen og kontotypen. Skal du forøge eller formindske kontoens saldo, skal du tjekke op på transaktionstypen og kontotypen. Saldoen på omsætningskontoen forøges fx ved at kreditere den, mens at omkostningskontoen forøges ved at debitere.

Hvordan laver man dobbelt bogføring?

Hver gang du har en transaktion i din virksomhed, skal den bogføres. Følger du det dobbelte bogholderis princip skal du finde ud af hvilken type postering, der er tale om, og de konti der skal i brug.

Det er forskelligt, om du skal debitere eller kreditere, da det afhænger af posteringstypen for den enkelte postering. Hver gang du krediterer og debiterer på en konto, laver du en postering.

Det er altid en god idé løbende at holde øje med, at summen af debet og kredit altid er den samme. Hvis balancen på debetsaldoen og kreditsaldoen stemmer, er alt som det skal være.

Er dobbelt bogføring et krav?

Alle danske virksomheder skal overholde bogføringsloven, men der er ikke krav til hvilken bogføringsmetode, der skal bruges. Selvom der er ikke krav om, at man skal benytte dobbelt bogføring, anvender de fleste virksomheder dog denne metode i dag.

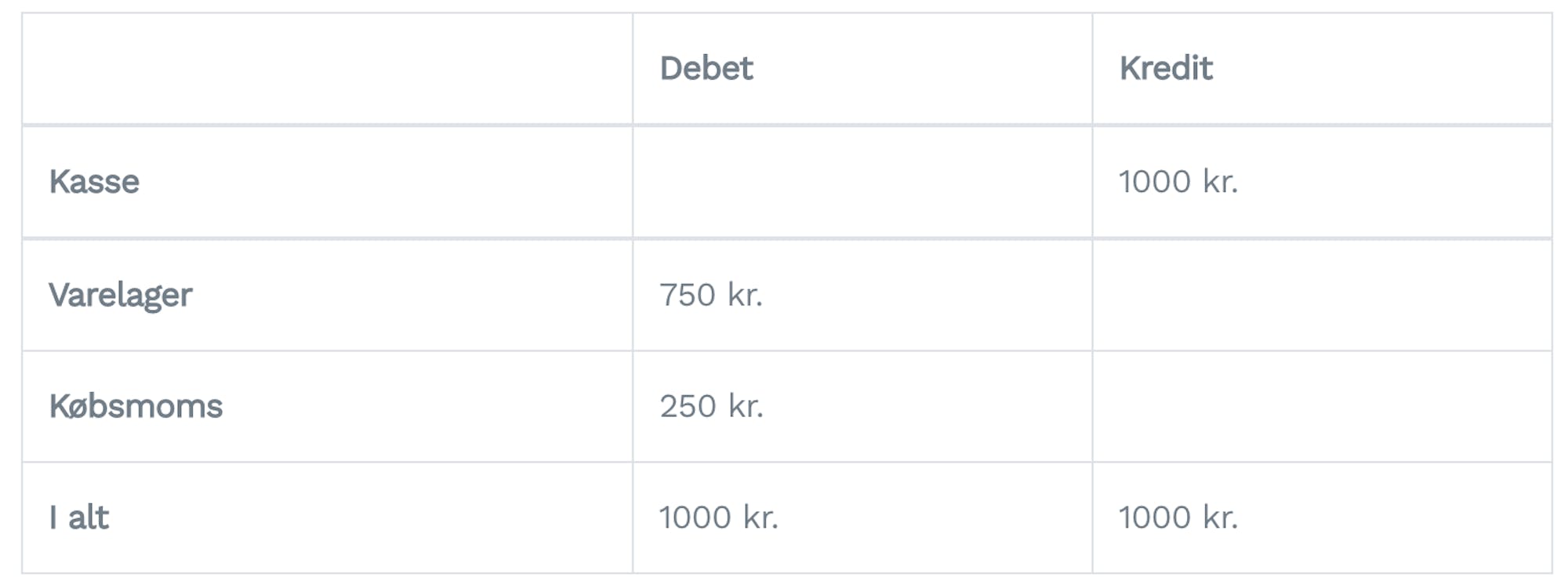

Eksempel på dobbelt bogføring

Hvis en virksomhed eksempelvis køber ind for 1000 kr. til sit varelager, bliver beløbet betalt fra kassen. Derfor skal der krediteres 1000 kr. i kassen, da kassen er at finde under aktiver i balancen, og denne kontotype formindskes ved at kreditere. Derudover skal der debiteres 1000 kr. under varelager, da der er tale om en udgift. Sommetider skal moms også indregnes i bogføringen. Det vil se således ud: